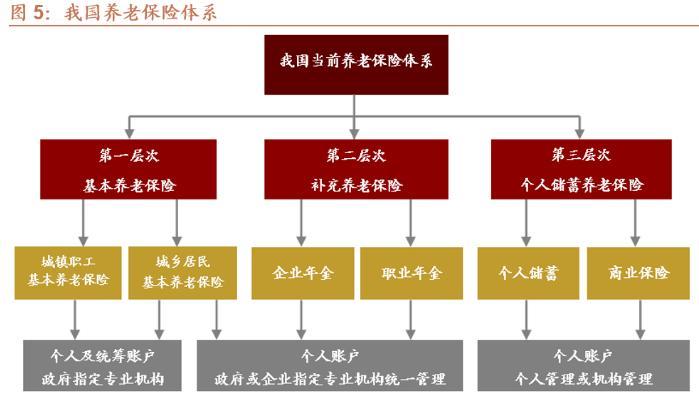

导读 2022年的11月份,我国个人养老金业务政策落地,使得我国有了第3支柱的养老体系,在此前我国的养老体制严重的不平衡导致了诸多的问题。

2022年的11月份,我国个人养老金业务政策落地,使得我国有了第3支柱的养老体系,在此前我国的养老体制严重的不平衡导致了诸多的问题,在此次国内出台的关于推动个人养老金发展的意见,使得国内的养老模式进入了全新的模式,从2018年以来,我国就在为个人养老金业务的发展做了诸多的准备工作,并且研究了美国的个税优惠政策实行了灵活性的缴费制度以及转存等机制。

有了美国对养老金的政策开拓,使得我国的个人养老金业务结合我国的国情进行一定的修改可以更快的体现出个人养老金业务的优势,避免走了很多的弯路,在我国推出个人养老金发展业务后,又相继推出了养老目标基金以及开展税源商业养老保险的理财试点产品等,根据专家预计,未来我国在5年的时间内,个人养老金累计金额将达到720亿元。

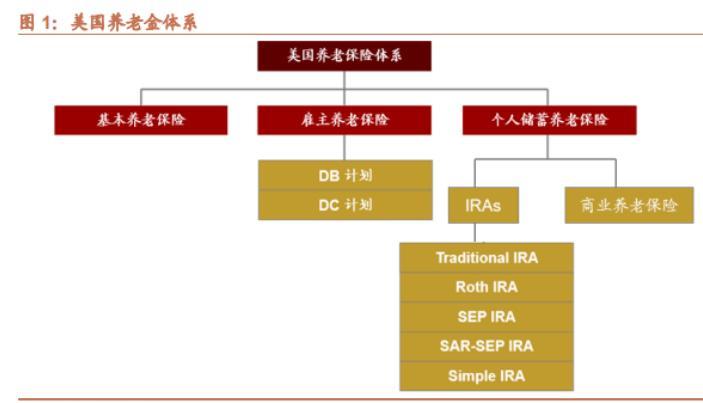

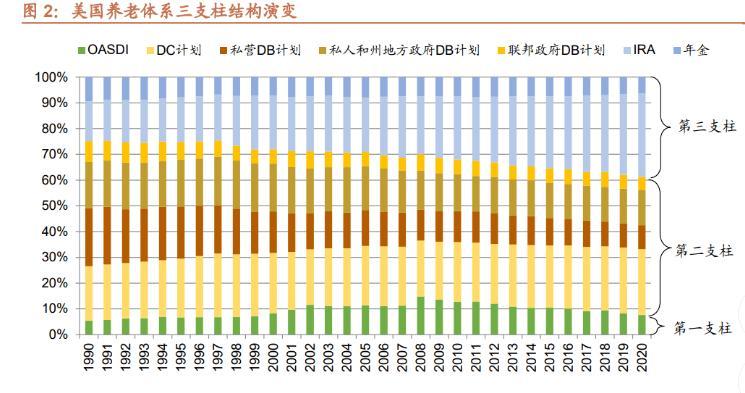

作为发达国家的美国,从1974年就开始了,个人养老金业务的体系建设,在个人养老金业务方面有着诸多的经验可以借鉴特别是在税收优惠政策以及推出针对中小企业个体户的雇主发起的缴费上限和灵活缴费机制,使得成为了我国主要借鉴的经验,在设置养老金账户之间的转存机制是的,养老金的归集有了很好的政策经验我国应该大力的借鉴。

美国在个人养老金业务已经发展了40多年的时间,目前美国个人储蓄养老金的规模已经达到了14.8万亿美元占了整个美国养老体系的38.7%,由于个人养老金具有长期的资金属性,并且每年在持续的增长,在近几年对于美股的平稳发展起到了至关重要的作用,我国在借鉴了美国的经验以后,在个人养老金业务上,必将有质的飞跃。

标签:

美国,中国,个人养老金

版权声明:本文由用户上传,如有侵权请联系删除!