导读 随着新能源行业的异军突起,目前在股市接近300亿的融捷股份在昨日收盘之前已经增加到17%,目前该企业第三季度净利润超过13亿人民币,对于其业绩突然增加的原因主要是由于锂电池行业材料

随着新能源行业的异军突起,目前在股市接近300亿的融捷股份在昨日收盘之前已经增加到17%,目前该企业第三季度净利润超过13亿人民币,对于其业绩突然增加的原因主要是由于锂电池行业材料和成品大幅度上涨,导致目前在锂电池材料和锂电池生产设备其需求目前持续进行增加目前已经增长至19%。

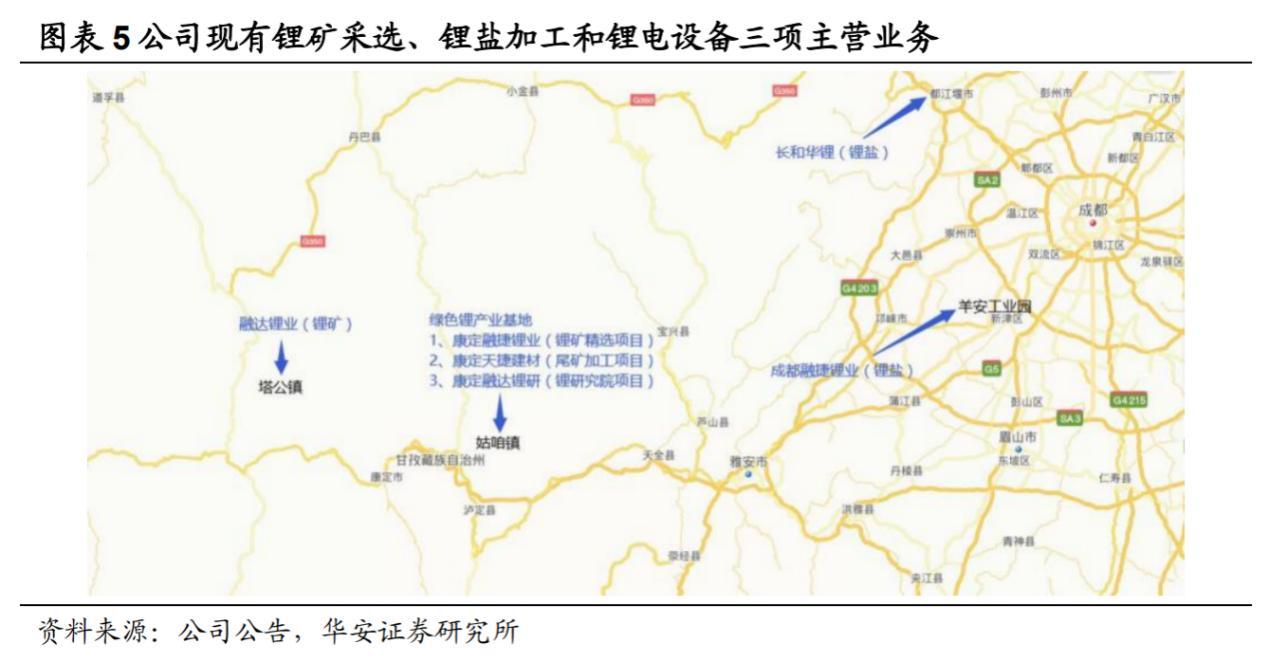

同时锂电池,锂电设备对公司营收的利润已经增幅超过45%截止当日收盘之前。总计有14家机构对该股份2022年第三季度业绩做出相应的预测,其中该公司净利润估值目前已经达到20亿人民币同比增加35%。根据相关资料显示,融捷股份目前主要有锂电生产、锂电设备生产和锂电营销等三项核心主营业务。

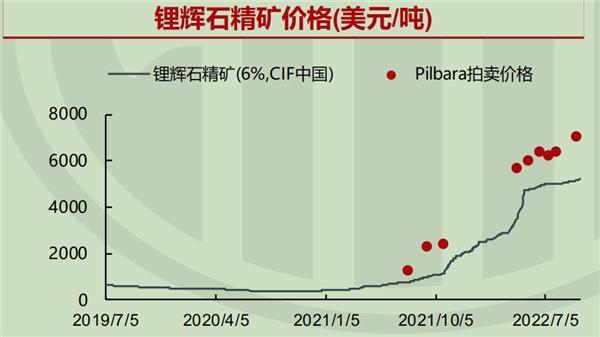

在生产的成品过程当中包含碳酸锂电池和电池机,氢氧化铝等等,随着22年李锂电池原材料持续进行增加,目前对于碳酸锂电池当中同比增加14%目前已经报价超过4000元每吨。均价已经超过9500块钱每吨同比增加200%,随着锂电的持续进行增长,目前国内对于理矿的开发依旧属于较慢的情况,但是对于整体来说,国内锂矿已经增长13%。

其中国内主要锂矿是通过进口进行出售给国内部分企业进行加工生产,在新能源电池的逐步增加下目前对于锂电储能以及碳酸锂电的需求正在逐步进行提升,目前各锂电池生产企业在原材料竞争上已经逐步进行凸显,随着全球锂电池资源的倾斜,目前中国成为锂电池进口的第一大国,随着我国锂矿的不断进行开发,目前在原材料上已经出现同比下降,目前已经探明的锂矿储量约为420万t占全世界的4/17。

标签:

锂矿,牛股,机构

版权声明:本文由用户上传,如有侵权请联系删除!