研究表明,让储蓄变得容易会增加人们储蓄的可能性。国家非营利组织Commonwealth的一项新研究揭示了数字钱包在解决这一需求方面的潜力,并对中低收入消费者的财务安全产生积极影响——特别是通过在应用程序中创建储蓄选项。尽管数字钱包和非接触式支付的采用速度加快,但疫情对中低收入人群(LMI)的财务健康造成了不成比例的影响。《数字支付和增加储蓄的新机会》研究了LMI家庭如何使用数字钱包和支付应用程序,并探索了引入储蓄解决方案的机会,以增强LMI消费者的财务安全。

Commonwealth调查了近650名中低收入人群,对黑人、拉丁裔和女性参与者进行了抽样调查,以了解当前非接触式支付应用程序和数字钱包的使用情况,并探索提供高质量储蓄解决方案的机会。这项由大都会人寿基金会(MetLife Foundation)提供的研究突出了非接触式支付应用程序和数字钱包提供商在很大程度上尚未开发的商业机会,它们可以提供新产品,通过更好地满足和支持客户的需求来建立客户粘性。

调查的主要结果包括:

拥有LMI的美国人已经将这些应用程序融入到他们的日常财务生活中,用它们向朋友和家人付款,支付经常性账单,存储资金。该研究涉及的应用包括:PayPal, Cash App, Venmo, Apple Pay/Apple Cash,谷歌Pay和Amazon Pay。

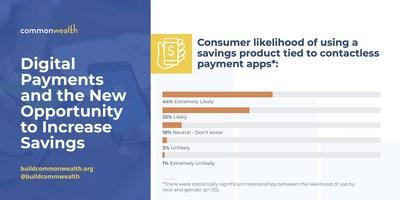

79%的LMI受访者表示,如果将一种储蓄解决方案整合到他们的非接触式支付应用程序中,他们可能会使用它,而应急储蓄和短期支出储蓄是他们的首要储蓄目标。

黑人和拉丁裔受访者比受访者更有可能使用这些应用程序进行定期支付,也更有可能对潜在的储蓄产品感兴趣。这为这些群体提供了一个提供储蓄产品和增加储蓄的独特机会,这些群体在很大程度上由于长期的、系统性的种族主义而经历了不成比例的财务不安全。

有LMI的消费者在很大程度上对使用这些应用程序感到舒适,这表明他们对这些产品的方便和信任,并表明他们更有可能采用满足他们需求的附加服务。

当用户将其视为储蓄时,他们会在应用中留下更多钱,这为供应商提供了一个强大的商业机会,以提高钱包份额和活跃用户粘性。

使用LMI的客户优先考虑信任和便利,包括费用透明、可靠性、易用性、隐私和安全性。

受访者对创造性的储蓄干预措施很感兴趣,如集中储蓄、节省现金回馈奖励和通过折扣省钱。受访者更喜欢有控制的自动储蓄。

Commonwealth联合创始人兼执行董事Timothy Flacke表示:“非接触式支付应用程序和数字钱包的加速普及,以及它们在中低收入消费者的财务生活中所扮演的不可或缺的角色,为开发该技术的公司提供了巨大的社会和商业机会。”“考虑到消费者对这些应用程序的信任,以及他们对使用这些应用程序进行储蓄的高度兴趣,产品供应商有机会建立包容和创新的储蓄机会,支持LMI人员的财务安全,同时建立忠诚和参与的客户基础。”

标签:

版权声明:本文由用户上传,如有侵权请联系删除!